别人都是一人吃饱全家不饿,瑞幸是一人崩盘中概股集体遭殃,是当之无愧的中概股第一毒奶。 老罗直播带货的热搜榜首位置还没坐热乎,就被瑞幸咖啡自曝数据造假的新闻给顶下去了。去年分析完其Q2的财报后,我曾预测瑞幸前景堪忧。后来,小鹿茶、扩品类、“单店盈利”、无人咖啡机等等操作层出不穷。我曾想过,瑞幸到底还有多少惊喜是我们不知道的?

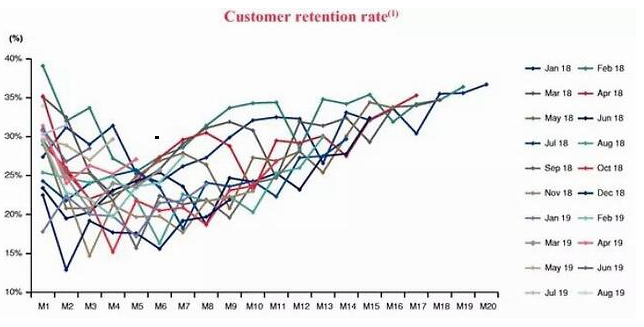

直到现在的数据造假,我才知道原来最大的惊喜永远在后面。但是我想过无数种瑞幸的崩盘方式,却没想到最后是他们自己发出公告。 只能说,意料之外,情理之中。 瑞幸的原罪:中概股集体给它陪葬 早在两个多月前,浑水研究(MuddyWaters Research)就发布了一份长达89页的做空报告,指出瑞幸捏造公司财务和运营数据。当时有部分人认为这份报告的信息都是匿名的,真实性存疑,所以当时股价虽然下跌但是市场并未对其完全失去信心,甚至很多人抄底上车赚了点钱。 但是这次,应该没人抄底了。毕竟没人想当第二个格雷厄姆。 瑞幸该罚,不仅是因为在美国这种严格监管、交易自由、信息对称的资本市场中,数据造假被发现要付出极大的代价,更是因为在美股几度熔断的背景下,瑞幸的不良影响波及到了所有的中概股。“中国的数据有问题”这个标签会被烙在所有中概股的脸上,川普和他的建国天团同样也会借机发挥。 所以我说,瑞幸有罪,甚至罪不可恕。无关对它落井下石,而是它一颗老鼠屎坏了一锅粥。 自曝对瑞幸来讲已经是把损失压缩到最小的做法了。因为自曝数据有问题,那就是公司内部人员监管有问题,找个人出来背锅,只要公司苟住,等风头过去,还有翻盘的机会;但如果是被查出来造假,那公司一定会破产。 更何况,自曝这件事究竟是为了减小损失,还是高层为了做空而自导自演的一出戏,我们也只能猜测,无从求证。 瑞幸的态度很明确:员工行为,请勿上升到公司。虽然我们套现、造假、亏损,但是我们还是民族的好企业。 其实,弃车保帅是最正常不过的做法了,甚至如果翻盘,公司内部指导思想我都替他们想好了:What does not kill me, makes me stronger. 但是有没有命能熬到东山再起,难说。毕竟现在受疫情影响,全世界范围内经济大萧条是板上钉钉的事,多久恢复,谁也不敢保证。 更糟糕的是,瑞幸本身的业务已处在分崩离析的边缘。 业务状况已是强弩之末 瑞幸自上线开始,就一直通过价格补贴来获客。客观来讲,瑞幸从0到1的获客确实做的很出色,但是以免费咖啡加优惠券为核心的获客策略必然会导致客户属性向价格高度敏感的方向偏移。 瑞幸的新客户保留率普遍在M1(成为瑞幸的交易客户后的第二个月)时下降到35%或以下,而M1的保留率通常是队列生命周期中最高的之一。不管哪个时期,每个群组中超过三分之二的人会在整个群组的生命周期中保持不活跃。也就是说,大多数用户只会被免费的第一杯咖啡所吸引,而不会再继续选择购买。

按照这种留存率,如果后期逐渐提价,留存率估计会跌到个位数。如果不提价,咖啡这种小众饮品实在是难以通过跑量摊销成本实现盈利。瑞幸先是不断开店,以源源不断的获客来填补留存的数据窟窿;然后试图学星巴克扩品类,想通过低频高毛利商品带动高频低毛利商品,实现亏损的平衡。去年11月份,瑞幸App的商品种类已经超过100种。 茶饮或者轻食可以理解,卖零食实在是令人费解。因为这些零食并没有瑞幸品牌,在全平台渠道都能买到,并且价格和线下零售店一样,完全没有线上的优势。我就想问,用户想吃零食,去拼多多买它不香吗?? 在Q3财报中,瑞幸自创了一个“门店利润率”的指标,并且以该指标的扭亏为盈宣布其单店开始盈利了。该指标被定义为“总门店收入-房租-原材料费用-机器摊销”,真是难为瑞幸的财务总监了,为了粉饰财报数据煞费苦心。 按照瑞幸这种玩法,星巴克躺着都能赢。 不过大概是这种“自造指标也要得到盈利结果”的大胆行为让华尔街大佬们觉得眼前一亮,又或者是瑞幸对资本市场讲的故事过于动人,市场对瑞幸的预期继续看好。估计当时投资人也没想到,自己把它当潜力股,它却把自己当韭菜。 这从另一方面体现了美股市场对中国市场的了解仅存于财报层面,不然在审核瑞幸Q3财报时,就应该发现问题,而不是等财报发出将近5个月以后,由公司自曝数据问题。从这点上来看,华尔街投资人这韭菜当的,也不算冤枉。 在今年1月初,瑞幸又发布文件宣布筹集了8.65亿美元的新资本,用于安装1万台瑞幸咖啡速溶机和10万台瑞幸pop迷你机,单价分别为12万元和1.5万元。根据一位业内人士的信息,目前市面上大多数自动售货咖啡机的价格在2-3万元。 大家都是自动售货咖啡机,瑞幸这机器难道镀金的?不然成本怎么这么高?如果没镀金,那成本差价去哪儿了? 你品,你细品。 不过瑞幸出事以后,也不全是负面评价。有一部分舆论调侃“瑞幸真乃民族企业,割美国的韭菜请国人喝咖啡。”虽说确实是割了美国的韭菜,但是还是想请这些人清醒一点,瑞幸并非针对美国,这套玩法早在几年前,他们就在国内玩过了。 高层人员:全员恶人 事情发展到现在,回望瑞幸以往的股价走势,似乎又可以体会到一点别的东西。自上市以来,瑞幸前期股价波动算是比较平稳的,从2019年11月公布Q3财报开始,股价呈现飙升的趋势,在今年1月份靠无人零售造势,股价攀至巅峰。 一般来讲在美国上市的中概股,年报都会在2月份、3月份发布。但是直至现在,瑞幸2019Q4和全年的财报还没发出来。这种情况很不正常,或许公司内部早就开始出现问题了,目前很多网友怀疑公司高管提前做空,然后自曝作假。无风不起浪,这是不是造谣,看看瑞幸的高层主要人名单就行了。 看完就会发现,贵圈一点也不乱,反正钱最后都是一个人的。这位高管,就是陆正耀,一个站在套现链顶端的男人。 CEO钱治亚和瑞幸集团董事长陆正耀都是当年神州出行团队的高管。提起这个,就不得不说到当年的“神州租车陷阱”,当时陆正耀和同一批关系密切的私募股权投资者从神州租车套现16亿美元,而少数股东损失惨重。

再看上图瑞幸的主要私募股权投资者,名单中David Hui Li、Erhai Liu两人与陆正耀一起持有瑞幸46%的股份,当年正是这三位老搭档套现了神州租车11亿美元。熟悉的配方,熟悉的结局:原来瑞幸不会成为下一个ofo,而是下一个神州租车。 此外,去年瑞幸董事长陆正耀从神州优车转让了1.37亿人民币给他的关联方王百因。现在,王百因新成立的咖啡供应商在瑞幸总部隔壁。关于这两件事,感兴趣的可以去搜索一下,网上很多文章讲的更详细,在此不作赘述。只是帮助读者更好地理解肥水不流外人田这句话。 他们犯法了吗?没有,就是挺缺德的而已。 不过他们自己应该早就知道这件事不能善了,毕竟是在川建国的地盘上公然捞钱,所以我估计东窗事发后该怎么办也是早就计划好的。杨飞作为瑞幸的联合创始人兼首席营销官,就是这次数据造假的主要责任人。在瑞幸成立之前,他是UCAR(838006 CH)的首席营销官,而UCAR是陆正耀的子公司,我估计两人的亲密关系可能是伯牙子期式的佳话吧。 luckin没了luck,只能剩下in(prison)。不出意外,杨飞会成为坐牢的背锅侠,因为他有过“经验”:2013年,杨飞作为口碑互动的联合创始人兼总经理被捕,因从事有偿删除信息服务的非法经营犯罪网络而被判处18个月监禁。 反正横竖也洗不干净了,那蹲一次和两次区别也不大。我之所以说他是背锅侠,是因为杨飞自己一共只有四万多股期权,却为了股东们的上百亿美金利益,瞒过董事会、管理层、CEO、CFO等,冒着巨大的风险奋不顾身地帮公司进行数据造假,仅在2019年三个季度就虚构了22亿的交易额。 此外,杨飞虽然在多个场合以瑞幸集团CMO的身份露面,但是他的名字从未出现在瑞幸、UCAR或瑞幸官网的任何高层名单或者文件上。 只能说,细思极恐。 其实瑞幸高管个个都是人才,明明知道公司马上要被掏空了,还是可以在发布会上面不改色的说出“在2021年年底之前把门店数量扩张到1万家”这种话。不说别的,这群人心理素质是真的令人钦佩。 可惜入错行了。抛开现实因素,他们如果去做间谍、玩政治,应该都比卖咖啡更优秀。 |

Powered by Discuz! X3.4 © 2001-2016 Comsenz Inc.